公告

English

中文

English

企业邮箱

首页

关于我们

公司简介

企业文化

资质证书

专利证书

员工风采

产品服务

SiC衬底片

SiC晶体

PVT晶体生长炉

衬底片加工服务

检测、清洗

新闻资讯

企业新闻

行业新闻

人才招聘

招聘岗位

联系我们

联系我们

合作留言

首页

关于我们

公司简介

企业文化

资质证书

专利证书

员工风采

产品服务

SiC衬底片

SiC晶体

PVT晶体生长炉

衬底片加工服务

检测、清洗

新闻资讯

企业新闻

行业新闻

人才招聘

招聘岗位

联系我们

联系我们

合作留言

×

通知公告

本公司员工登录之后查看公司公告

新闻资讯

返回列表

作者: | 2022-08-29

车规级MCU大爆发,持续缺货,价格连涨,国产替代潜力巨大!

源:方正证券

汽车“智能化”、“电动化”、“网联化”“三化”进程不断加速,各类汽车半导体需求量均有不同程度地提高,车规级MCU是一类具有广泛运用场景的车载芯片,车规级MCU市场前景广阔。

车规级MCU正是本轮“缺芯”事件的“主角”之一,多重因素促成了一次严重的汽车产业链“缺芯”危机,这导致了全球汽车生产遭遇巨大困难,现阶段车规级MCU仍是众多汽车芯片中最为紧缺的种类之一。疫情终将过去,发展大势不可阻挡。汽车电子电气(E/E)架构正在发生变化,车规MCU需求量将随之发生变化。

从汽车产业链到

车规MCU芯片

MCU(Microcontroller Unit)名为微控制单元或者单片机,是把中央处理器的频率与规格做适当缩减,并将内存、计数器、周边接口等内容都整合在单一芯片上,形成芯片级的计算机。广泛应用于消费电子、物联网、汽车电子、工业控制等领域。

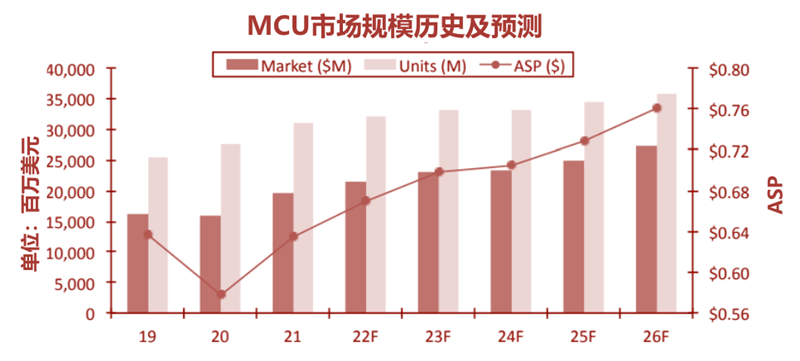

▲MCU市场规模历史及预测

根据IC Insight数据,全球MCU市场在2020年新冠肺炎疫情冲击下下降2%后,随着2021年强劲的经济复苏,MCU的销售额攀升了23%,达到创纪录的196亿美元。

IC Insights预测,2022年全球MCU销售额将增长10%,达到215亿美元的历史新高,其中汽车MCU的增长将超过大多数其他终端市场。

根据IC Insights 2021年中数据显示,尽管受芯片短缺和疫情的影响,2021年全球汽车MCU销售额将预计达到76亿美元的规模,相比2020年增长23%,其中,超四分之三的汽车MCU销售额来自32位,约为58亿美元。

预计全球汽车MCU销售额在2022年和2023年分别有14%和16%的增长率,到2023年将达到100亿美元的规模。

目前疫情冲击下新能源汽车销量逆势提高,面对下游庞大市场需求整车厂进入主动加库存阶段,车规芯片需求量持续保持高位,预计车规MCU芯片高需求将会持续到22年底,扩产能的投资有望在23年中实现生产规模大体量提升。

通常,MCU完成内部生产需要12-16周。与22Q1相比,MCU的短缺更加明显,大多数MCU都处于短缺状态,尤其是意法半导体和恩智浦。车载MCU目前只有瑞萨和赛普拉斯提供,货期为32-45周,其他品牌处于短缺状态。

2022年,汽车MCU订单几乎满员,价格持续上涨。其中,意法半导体3月24日宣布,将在第二季度上调所有产品线的价格。如今,对MCU的需求不仅是数量上的。随着新兴产业的推动,对低功耗、高算力、定制化、专用外设的新要求逐渐增加。

2021年,由于芯片短缺,全球汽车市场累计减产量约为1020万辆。截至5月15日,由于芯片短缺,今年全球汽车市场累计减产量约为172万辆。其中,中国汽车市场累计减产量增加至9.2万辆,占全球累计减产量的5.3%。

除了芯片短缺,汽车“三化”也是MCU的重要推动因素:

智能化

:当前仍处于L0-L2自动驾驶渗透率快速提升阶段,智能驾驶需求将持续提高ECU和MCU用量:作为汽车电子系统内部运算和处理的核心,MCU是实现汽车智能化的关键。据iSuppli报告显示,一辆汽车中所使用的半导体器件数量中,MCU芯片约占30%。这意味着每辆车至少需要使用70颗以上的MCU芯片。

电动化

:2021年全球电动化电动汽车销量达到67.5万辆,比2020年增长108%,由于2020年的低基数,尽管2021年同比增长率极端,但2021年的销量仍然是可观的。

网联化

:物联网设备的增多提升了对联网能力需求,MCU作为联网设备的关键元件同时也需要兼顾成本和功耗,促使无线MCU解决方案快速进入行业视野。

半导体设备

黄金发展期来临

随着汽车功能逐渐增加,特别是汽车“三化”后,传统分布式架构通过增加ECU来增加汽车功能存在算力浪费,车内线路繁杂、汽车空间使用效率低、系统升级困难、新增ECU边际成本递增等弊端,用域控制器合理集成ECU功能是大势所趋。

ECU(Electronic Control Unit)即电子控制单元,是控制汽车功能的“电脑”,其内部包括MCU、存储器,输入/输出接口,模数转换器(A/D)及其他集成电路。分布式下,单个ECU控制汽车的某一功能,增加汽车功能就要增加ECU,而ECU增加会带来MCU的增加。

DCU(Domain Control Unit)域控制单元,是指集中控制汽车某些功能的控制器,其芯片主要是SoC芯片,内部包括高算力微处理器、存储器,输入/输出接口等。域控制下,汽车某些功能被整合起来由DCU一并控制,ECU数量减少引致MCU的用量下降。

汽车功能众多,有些功能自汽车诞生之日就已经存在,有些则是随着汽车工业的发展在某一时刻运用并保留在汽车上。智能化的趋势下,各类新兴功能加速增添运用并持续更新迭代。博世按汽车功能拆分整车为动力域,底盘域,车身域,座舱域,自动驾驶域。基于博世的构想,将集成了传统功能的动力域,底盘域和车身域归为一组,座舱域和自动驾驶域归为新兴功能组。

▲汽车功能

传统燃油车的动力系统主要包括发动机和变速箱,这两个部件中的控制芯片合计布局2块:一块发动机主控MCU和一块变速器主控MCU。

纯电动汽车动力系统包括整车控制模块,电机控制器模块,电池管理模块三个部分。域控构造下,动力域控制器集中控制上述三个部分,和传统燃油车不同的动力系统带来了MCU的增量,预计用量将超过5块。

智能座舱实现的功能繁多,包括信息娱乐,人机交互,为了满足实现这些先进功能的需要,更高性能车载芯片作用愈发凸显,MCU地位有下降趋势。

我国标准将0-2级自动化称为驾驶辅助,要实现驾驶辅助,必须为汽车添加辅助功能,而这些功能的添加在目前的车型中仍是分布式,这些功能仍有对应ECU。3-5级是自动驾驶,域控制下ADAS功能整合,这需要高性能,专业化的SoC主控芯片解决方案,到了这个阶段MCU主要起一些“辅助”功能。

高级驾驶辅助系统ADAS(Advanced Driving AssistanceSystem)是指通过车载传感器获取车身、环境、人体等信息实现驾驶辅助,并将进一步实现自动驾驶的汽车功能系统。ADAS主要包括主动安全,驾驶舒适性,泊车辅助等功能。目前中国汽车市场还处于L2等级高速渗透的阶段,整车厂商综合考虑成本和性能,新增ADAS功能仍沿用分布式的构架。

自动驾驶域控制器中MCU的一大作用是作为安全芯片(safety core),添加安全芯片是为了预防硬件的意外失灵,诊断异常状态或者发生单处故障时有安全备份处理方案。前文所述车规ISO 26262功能安全标准,是汽车行业的安全标准,合格的车规SoC的设计都必须遵循该标准。

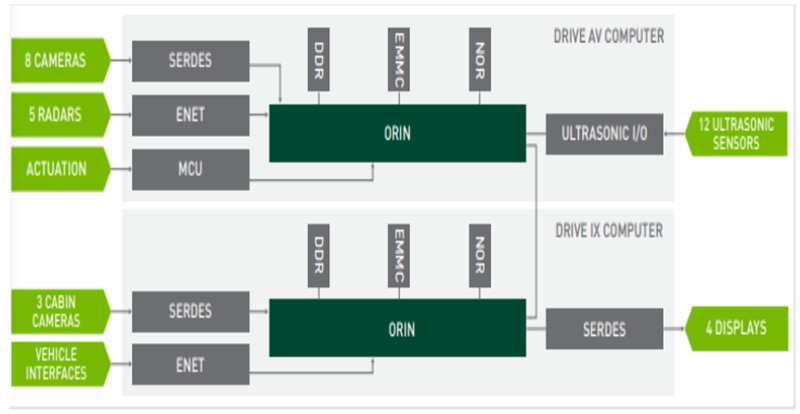

▲ADAS功能域集中后SoC起主控地位

以NVIDIA DRIVE Orin™ SoC 产品为例:其内部集成新一代GPU架构和Arm Cortex-A78AE CPU内核,这些都是高算力处理器,SoC芯片控制多个自动驾驶传感器。控制诸多传感器不再需要多个MCU,而是由域主控芯片统一控制。该方案中MCU的功能主要和周边驱动有关。

全球市场集中度高,国产替代趋势延续

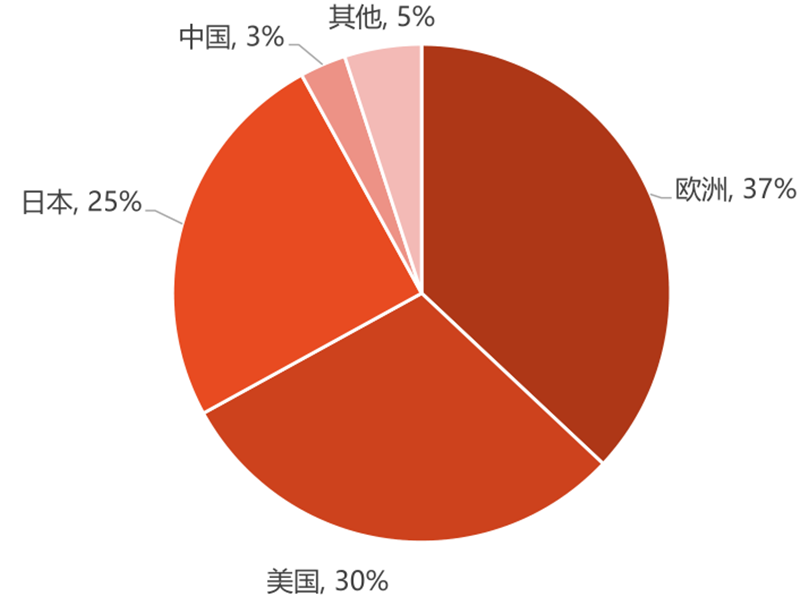

▲全球主要地区汽车芯片自主产业规模情况(2019)

根据Gartner公司的最终统计结果,2021年全球半导体收入同比增长26.3%,总计5950亿美元。汽车市场在2021年增长了34.9%,表现优于所有其他终端市场。

目前我国汽车芯片自给率不足10%、国产化率仅为5%,供应高度依赖国外。需求侧:中国汽车约占全球30%,是车规级芯片需求最大的市场供给侧:国内汽车芯片进口率高达95%,像用于动力系统、底盘控制和ADAS等功能的关键芯片均被国外巨头垄断。

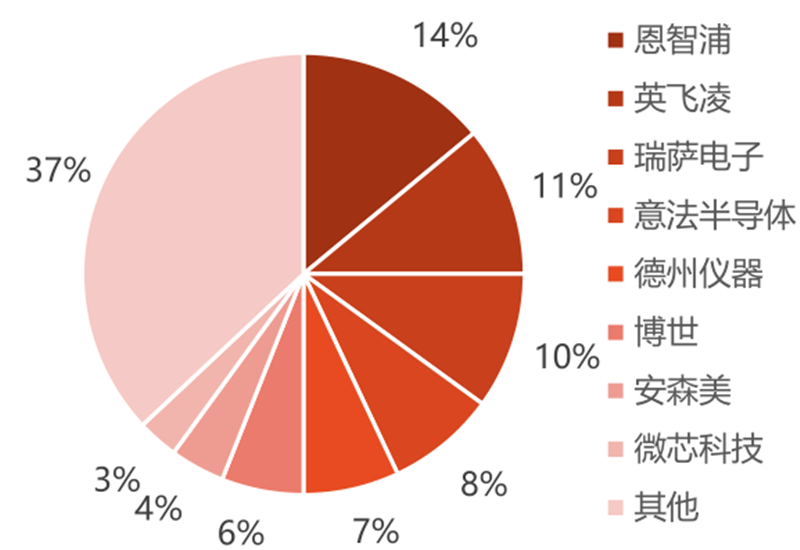

▲2020年全球车规级MCU供应商市占率

全球车规MCU市场集中度高,且有着轻晶圆厂战略,依靠晶圆代工厂将技术转化为芯片产品。从供给端来看,台积电占所有外包车规MCU出货量约60%-70%,但汽车芯片业务仅占其总收入3%。头部厂商对台积电的强依赖性,放大了供需错配的矛盾:台积电因疫情降低车规MCU产能分配,在终端需求攀升后车规芯片供不应求。

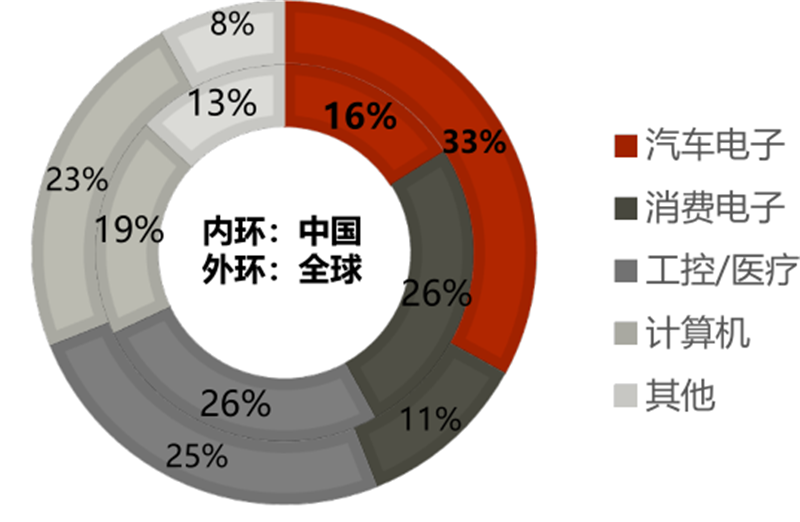

▲2020年全球及中国MCU芯片应用领域结构

国产车规MCU目前正处于发展窗口期:本土厂商在车规MCU的市场份额占比小,可发展空间大;宏观市场影响加剧本土化替代的紧迫性,MCU持续缺货,而海外大厂新增产能有限,国产替代的趋势延续;政策加持,推动MCU研发和产业化,维护汽车工业的稳定运行。

“十四五”节能减排综合工作方案目标是到2025年我国新能源汽车渗透率达到20%左右,另基于月度新能源汽车市场快速放量的现状,2022年以来新能源汽车渗透率分别为17%、19%、22%、25%和24%,考虑到汽车整体销量处于近年来低点,而渗透率是新能源汽车销量占汽车总销量的比重,渗透率的快速提升并不意味着新能源汽车的高度普及,因此我们给予2025年新能源汽车渗透率25%的审慎预期,30%的乐观预期。

新能源汽车渗透率提高背后的意义兼具电动化、智能化和网联化进程,科技属性不断增多是趋势。在界定时间内即新能源汽车高速普及阶段,单车芯片价值量与新能源汽车渗透率呈一定程度的同向相关性。

在传统燃油车和新能源汽车中单车MCU价值量在汽车芯片价值总量中占比稳定。传统燃油车中MCU价值量占比为23%,纯电动汽车MCU价值量占比为11%。

▲中国及全球汽车MCU市场规模预测

预计中国2022年-2025年汽车MCU市场规模分别为32.92,36.02,39.30,42.74亿美元;2022-2025年全球汽车MCU市场规模为85.59,93.66,102.19,111.12亿美元。

预计中国2022年-2025年汽车MCU市场规模分别为33.63,37.53,41.66,45.93亿美元;2022-2025年全球汽车MCU市场规模为87.45,97.59,108.32,119.41亿美元。

中国汽车MCU市场在2021-2025年CAGR分别为9.24%和11.22%,车规级MCU市场规模在汽车三化的背景下具有较大增长空间。

▲已实现车规级MCU批量生产的厂商已实现车规级MCU批量生产的厂商

目前,国内厂商与国际巨头还有相当大的差距。要想在高端MCU市场占据一定份额,ICWISE高级分析师指出,除了需要技术水平、设计能力、代工工艺、产品性能等达到同等水平外,还需要把握高端MCU市场的需求变化,可以在特定环境下直接与需求终端(如车企)合作,开发产业变革带来的新需求,从追赶者变成市场引领者。

许多国产企业都是从消费级和工业级做起,逐渐步入汽车级MCU目前产品能量产上车的国内芯片厂商屈指可数,部分国MCU产品在2022年才通过产品测试,距离批量商业化落地还有一定的距离。

在行业机构发起的国产MCU厂商调研统计分析中,车规MCU是最多被提及的新兴技术,40个厂商中有24家计划或正在研发车规级MCU。国内厂商需加快芯片研发及产业化,积极占据车规MCU领域市场份额,用安全可靠的产品建立客户粘性,一旦汽车芯片供应链恢复正常,“窗口期”不在,市场对于新进入者的替代需求会大大降低。

我国车规级MCU行业正处于导入期末期,将进入高速成长期,在相对领先的消费级和工业级技术基础下,直至整车技术发展中期阶段的车规MCU市场高需求会刺激国内厂商对车规领域的发展。

供应链本土化、国产替代化趋势强,优先满足技术要求并获取客户订单的厂商将快速占据市场份额,国产替代潜力巨大。

上一篇

行业新闻 | 2022-08-29

推荐:SiC功率模块封装技术关键问题及先进技术展望

下一篇

行业新闻 | 2022-08-29

小鹏G9上市在即,采用800V碳化硅高压电驱平台!高压快充路线受青睐!

返回列表

返回列表