中国到美国再到欧洲,半导体制造商都在享受大量补贴,但这带来了什么影响呢?

6月中旬,台积电紧急派出团队前往日本,访问了该公司的部分设备供应商。它想知道,为什么这些公司说他们不能按时交付重要机器?台积电是全球最大的芯片制造商,其供应商一直竭尽全力提供这家强大公司的要求,但这是第一次收到道歉信息。

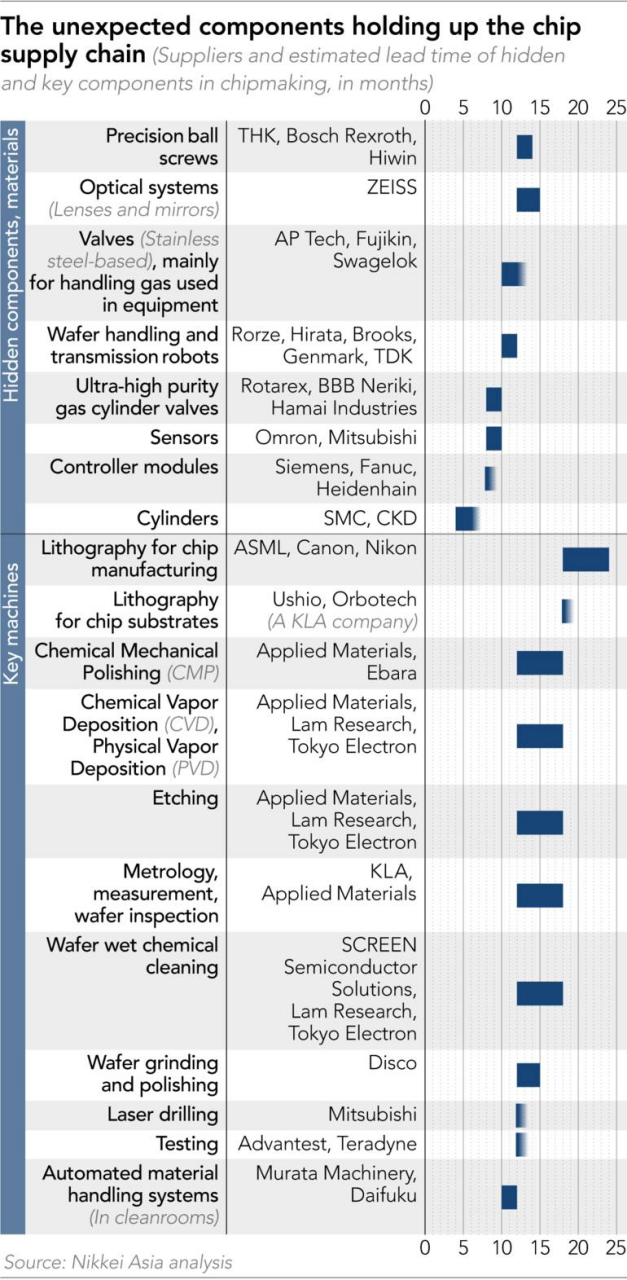

这种情况非常敏感。台积电正处于 1000 亿美元的扩张之中,这是在去年关键芯片严重短缺之后受到政府推动的。但这家中国台湾巨头发现自己的供应链受到瓶颈的困扰,影响的范围包括从精确到可以将激光束聚焦在月球上的乒乓球上的镜头,到看似普通的阀门和管道。

在6月的任务开始之前,该公司供应链管理负责人 JK Lin 和一个工作组于 3 月前往美国进行类似的访问,以调查为什么台积电在美国订购的芯片制造机器需要长达 18 个月才能到货。

而在日本,包括该国最大的芯片制造设备制造商东京电子和 Screen Semiconductor Solutions 在内的供应商告诉台积电,他们甚至可能达不到他们承诺的延长交货时间。

Screen是世界上为数不多的制造对芯片制造厂至关重要的化学清洗机的公司之一,它列出了一系列难以从自己的供应链中获取的不起眼组件。比如由特殊塑料制成的阀门、管道、泵和容器——这些全都供不应求。

这些问题从供应商到供应商层出不穷,使得全球芯片短缺问题变得难以解决,而芯片是为从个人电脑和智能手机到汽车的电子设备提供动力的心脏和大脑。

这些困难凸显了一系列令人不快的事实,不仅对台积电及其竞争对手和供应商而言,对世界各地的政策制定者也是如此。在美中贸易紧张局势和新冠疫情肆虐的情况下,中国、美国、欧洲和其他地方的政府已决定“本土化”半导体制造。所谓的供应链弹性已成为政策的核心目标。但这种弹性是一个“神话”。

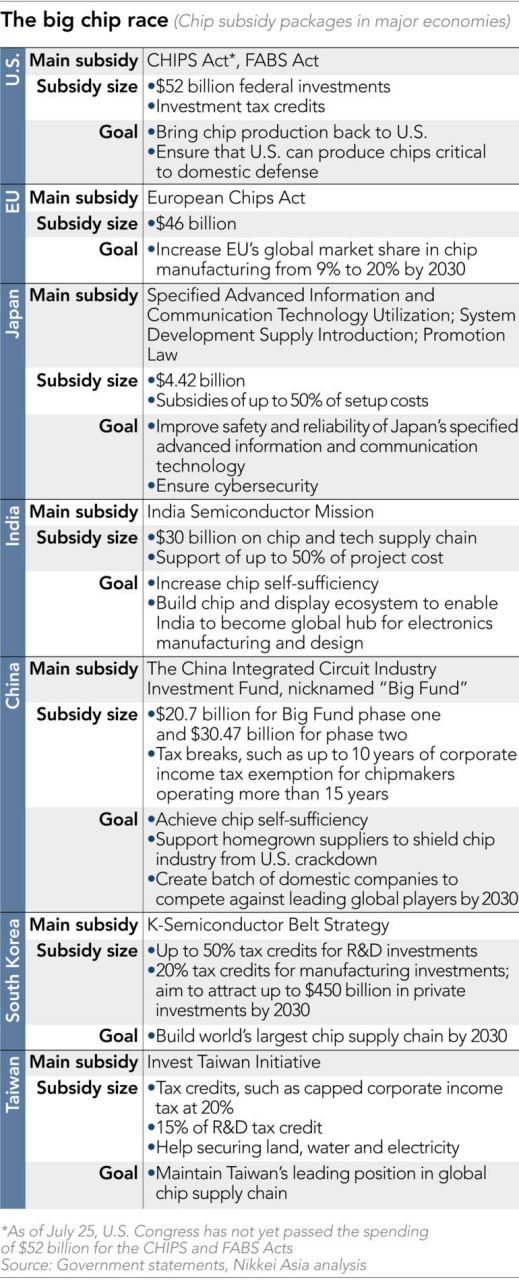

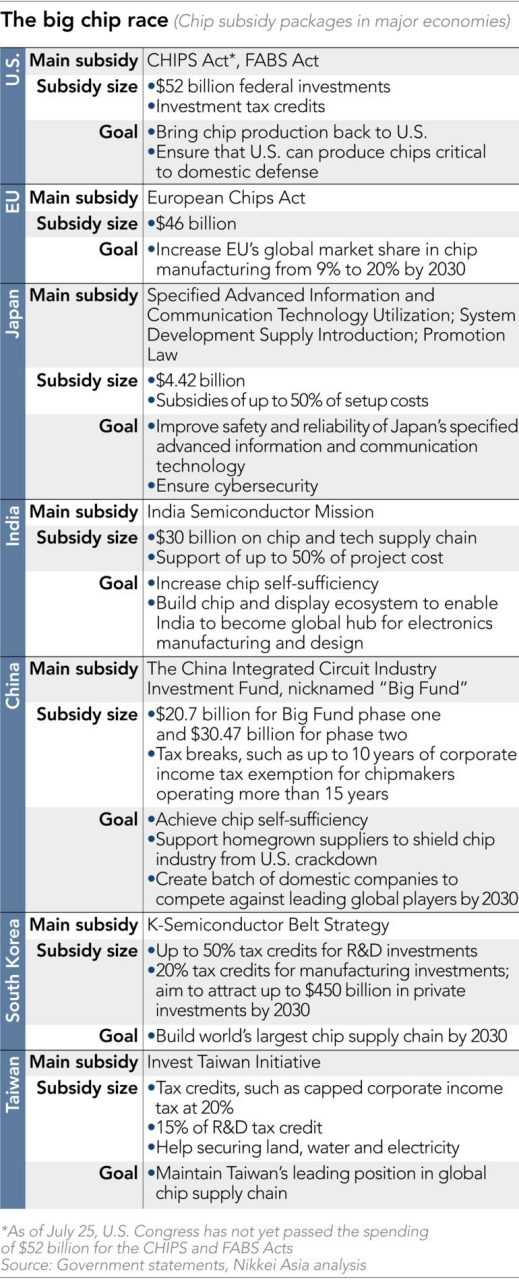

这些半导体公司得到了巨额补贴和国家支持的投资援助。预计美国将就 520 亿美元的芯片再次进行投票。日本政府将斥35 亿美元支持台积电在日本建厂。

问题是这些努力只触及半导体供应链的可见端。在芯片生产的背后,是一个供应设备和其他项目的网络,其中包括数百种原材料、化学品、易损件、气体和金属,没有它们,令人难以置信的精确芯片制造过程就无法运转。中国也投资了亿元人民币,以在其境内复制芯片供应链。

根据日经亚洲对二十多位行业高管的调查和采访得出,虽然全球化的半导体行业过去可以在数十个国家顺利运行,但在单个国家或地区内复制这种架构的努力已经暴露出问题,就是这种模式可能加剧了供应链的瓶颈,过去五个月来自美国、欧盟、台湾地区和日本等主要芯片经济体的数据验证了这一点。与此同时,人们对该政策的长期影响提出了质疑,大家担心如果这些工厂能够启动并运行,其中许多工厂最终可能会闲置。

波士顿咨询集团半导体和材料负责人 JT Hsu 表示,即使是实现 70% 到 80% 的自力更生的目标“也非常艰难......对于任何国家或地区来说,要覆盖完整的半导体生产链都是极具挑战性的。”

德国化学集团巴斯夫电子材料业务部半导体材料副总裁 Jens Liebermann 说:“不仅需要制造芯片的工厂,而且还需要工厂里涉及到的所有的东西。” “所有的材料、化学品、气体及其原材料,都是必须的。归根结底,源头在哪里,原材料在哪里,制造在哪里,谁可以处理物流?”

曾创办台积电并曾任台积电CEO的半导体行业元老张忠谋在对美国的讲话中直言不讳的指出了这一点。

“如果你想在美国重建一个完整的半导体供应链,你不会发现这是一项可能的任务,”他在去年的一个行业论坛上表示。“即使你花费了数千亿美元,你仍然会发现供应链是不完整的,你会发现它的成本非常高,比你目前的成本要高得多。”

尽管它们听起来微不足道,但这些阀门、管道、管道、泵和容器是复杂性的案例研究,正在让高管们非常困扰。

“我不是在开玩笑!我们仍然收到一年多前订购的阀门和管子,”一位台积电供应商的高管说到。“打开盒子的时候,我们常常会很震惊。订单上是100件,打开盒子里面可能只有10件。”

由于只有少数专业供应商能够满足防污染标准并处理具有潜在军事用途的制造项目的繁文缛节,因此提高产能并非易事,尤其是在原材料供应有限的情况下。

这些物品由称为含氟聚合物的特殊塑料制成,对于处理在所有芯片制造设施和芯片制造机器中流动的腐蚀性化学品和超纯水来说是必不可少的,这些标准也在不断提高。

例如,用于构建最新 iPhone 和 MacBook 处理器的最先进芯片现在处于 5 纳米级别。纳米尺寸是指芯片上晶体管之间的线宽。一纳米大约是一张纸或人类头发厚度的 1/100000。纳米尺寸越小,芯片就越尖端和强大,因此开发和生产也更具挑战性。反过来,芯片制造商需要在芯片上放置数十亿个晶体管。对缺陷或微污染的容忍度极低。

“一个新冠病毒的大小约为 100 纳米,”德国默克电子公司集成供应链转型高级副总裁Kevin Gorman告诉日经新闻。“这样你就知道芯片制造工作的精细程度以及为什么所有材料都至关重要。”

对于用于处理化学品的半导体级阀门和管道,至关重要的是它们不能成为污染源。而全球只有少数供应商有能力达到严格的要求。日本CKD、Advance Electric、美国Entegris是合格的阀门供应商;日本 Iwaki 是化学品输送泵的主要供应商;业内消息人士称,奥地利的 Agru 和瑞士的 Georg Fischer 是芯片厂关键管道系统的重要供应商。

Wassenaar Arrangement 是一项由 40 多个国家签署的多国协议,旨在避免将此类组件运送到某些国家用于军事用途,该协议增加了繁文缛节,为新进入者提供了另一个障碍。

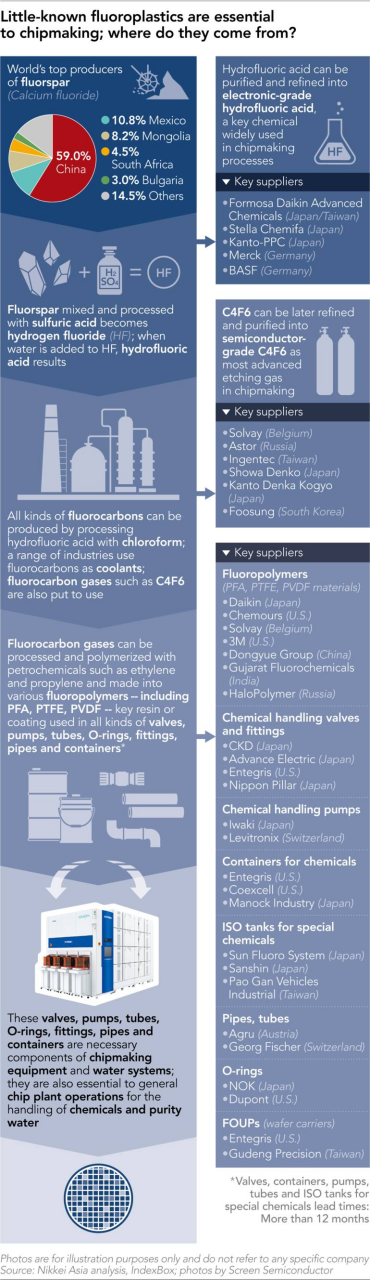

沿着供应链上游走,在制造这些部件的含氟聚合物方面出现了进一步的障碍。其中一种称为 PFA 的材料仅由美国的 Chemours 和日本的 Daikin Industries 提供。它的加工需要大量的技术,而且没有竞争对手。

其他主要的氟聚合物材料制造商包括比利时的索尔维、美国的 3M、印度的 Gujarat Fluorochemicals 和俄罗斯的 HaloPolymer。但并非所有人都有资格制造半导体级材料,他们必须为科技行业以外的广泛其他行业提供产品。由于乌克兰局势造成的干扰和制裁,来自俄罗斯的材料已经减少了。

台积电领先的洁净室制造商和竞争对手芯片制造商美光科技的首席业务发展官 Hsu Chun-yuan 告诉日经新闻,“含氟聚合物的来源受到限制”,并且“在电动汽车热潮的推动下,芯片和电池行业的需求都在增加。”

再往上游走呢?市场研究公司 IndexBox 的数据显示,含氟聚合物由萤石(也称为氟石)加工而成,中国控制着全球近 60% 的产量。长期以来,中国一直将萤石确定为战略资源,并且在 1990 年代后期,由于其对农业、电子和制药、航空、航天和国防等行业的重要性,因此限制了出口。这种矿物通常被标记为“半稀土”。

根据IndexBox的数据,墨西哥是第二大萤石生产国,去年约占市场的10.8%,其次是蒙古和南非。在欧洲,保加利亚和西班牙共同控制着全球市场约 5% 的份额。在白宫于 2021 年发表的一份供应链审查文件中,美国标记了受外国支配的关键材料的风险,并将萤石列为“短缺战略和关键材料”清单之一。该报告没有指出其与芯片制造行业的深层联系。它表示,增加关键矿产的来源、加强库存以及提高北美的制造、加工和回收能力,可能会减少“未来全球危机”期间的中断。

在处理诸如用于光刻的氖和用于蚀刻的氟气 C4F6 等气体时也会出现类似的问题。两者都将乌克兰或俄罗斯视为主要供应来源,而这些供应已因战争而中断。移动这些气体的设备专业要求也非常高。

日经亚洲供应链调查显示,只有少数几家公司——包括卢森堡的 Rotarex 和日本的 BBB Neriki Valve 和 Hamai Industries,有资格为半导体行业使用的气瓶提供超高纯度阀门。Rotarex 控制着近 80% 的市场,并且只在卢森堡生产这些特定产品。

这些阀门由不锈钢和其他合金制成,必须经受多重的验证过程,并且由于存在泄漏和爆炸的危险,因此需要获得政府认证。新的进入者需要“10 到 20 年”才能达到不同政府机构的认证标准和测试。

2019 年,美国前总统唐纳德特朗普政府以国家安全为由对中国科技冠军华为技术公司进行打压,并阻止其使用美国技术,尤其是芯片,因此在美中科技战争中出现了要求芯片供应链恢复弹性的呼声。此举激起了中国在全国范围内跨行业的积极生产,以减少对美国的依赖,并建立一个安全、可自我控制的供应链。

自给自足运动在 2020 年底演变成一场全球运动,因为前所未有的芯片短缺使汽车生产停滞不前,并伤害了广泛的行业,压制了全球经济增长,威胁到就业。美国商务部表示,到 2021 年,短缺使该国的国内生产总值 (GDP) 减少了约 2400 亿美元。仅汽车行业的汽车产量就比前一年减少了 770 万辆。

乌克兰局势进一步放大了对供应链安全的需求。战争推高了许多芯片相关供应商所需的能源、金属、化学品和关键气体的价格。这也增加了紧迫感。

对于大多数主要经济体来说,芯片对于构建从计算机和数据中心到电器和汽车的一切事物都是必不可少的。它们是争夺太空、科学、人工智能和电动汽车霸权的核心,对未来的军事和国防装备至关重要。美国商务部在最近的一份报告中指出,先进芯片是一系列关键国家安全能力不可或缺的一部分。

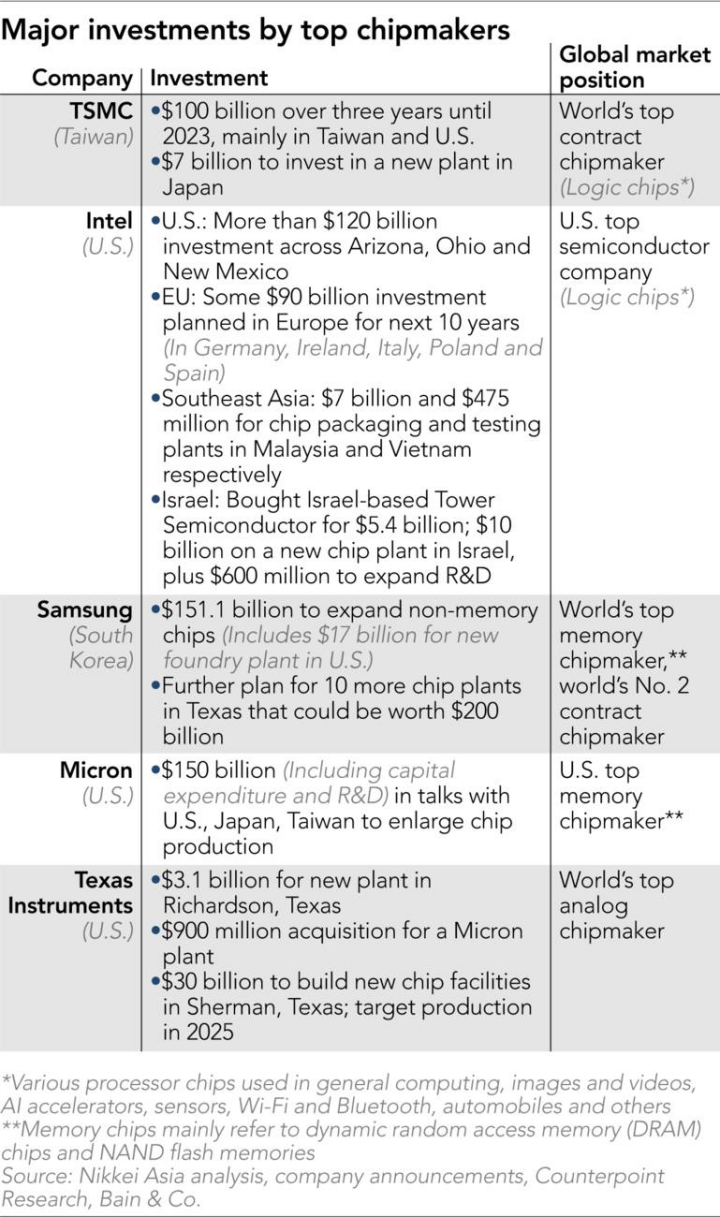

迄今为止,各国政府已承诺投入超过 1000 亿美元用于补贴本地芯片供应链的建设。除美国芯片法案外,欧盟还通过了460 亿美元的《欧洲芯片法》,日本拿出了44.2 亿美元的预算,印度为半导体和其他科技行业设立了 300 亿美元的资助计划。

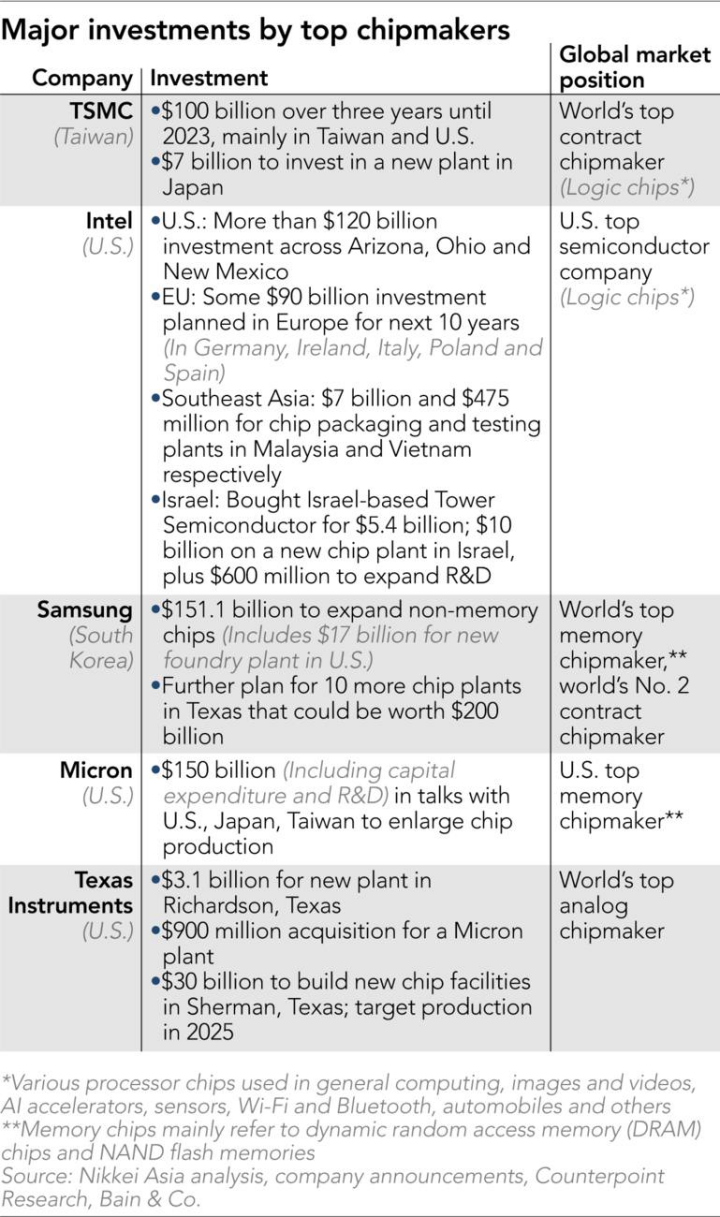

从美国英特尔、美光和德州仪器到台积电和韩国三星电子等主要芯片制造商已分别宣布投资超过 6500 亿美元。其中包括几个在他们的基地之外的地方。台积电在美国和日本建设,英特尔计划在欧洲和东南亚扩张,三星在美国有建设计划 据 SEMI 估计,从 2020 年到 2024 年,全球将有大约 91 家新的芯片工厂投产。

今年早些时候颁布《欧洲芯片法》时,欧盟委员会主席乌尔苏拉·冯德莱恩承认,“没有一个国家——甚至没有一个大陆——可以完全自给自足。”

“欧洲将始终致力于保持全球市场的开放并保持它们之间的联系。这符合世界的利益;这也符合我们自己的利益,”她说。“欧洲将与志同道合的合作伙伴建立芯片合作伙伴关系,例如美国或日本。这关乎平衡的相互依存关系,关乎可靠性。”

美国财政部长Janet Yellen提出了“friendshoring”作为一种妥协的概念。“我们不能允许各国利用其在关键原材料、技术或产品方面的市场地位来扰乱我们的经济或行使不必要的地缘政治影响力,”她在 4 月表示。“让我们在对美国工人更有利的条件下,建立和深化经济一体化及其带来的效率。让我们与我们知道我们可以依靠的国家合作。”

俄罗斯失去西方的青睐表明联盟会随着时间的推移而发生变化,甚至在表面上致力于自由贸易的国家之间也会出现争吵。

在 2019 年东京-首尔贸易战期间,日本限制了光刻胶(一种由日本供应商主导的关键芯片制造化学品)向韩国的出口。

BCG 的一项评估表明,半导体供应链中的设计工具、制造、包装、材料和设备至少存在 50 个瓶颈。

研究发现,美国在芯片设计工具和至少23种基本设备方面占主导地位。日本在包括晶圆和光刻胶在内的关键材料的生产和关键配方方面处于领先地位。欧洲是工业气体的领导者。

荷兰 ASML 独家制造的极紫外 (EUV) 光刻机提供了一个很好的例子,说明在芯片供应链中切换组件是多么困难。有时根本无法找到替代品。

EUV机器在7纳米及以下尖端芯片的生产中是必不可少的,有助于将复杂的集成电路图案投射到微尺度上。生产延迟阻碍了增加新产能的能力,延长了当前的芯片紧缩期,并阻碍了更多尖端芯片的引入。

知情人士告诉日经新闻,由于包括光学镜和镜头在内的重要部件受到限制,ASML 已将几款产品的等待时间延长至两年。公司发言人承认存在一些延误,并表示该行业的限制“非常多样化,而且涉及多层次的供应商”。

在机器的真空室内制造 EUV 光极具挑战性,德国通快公司提供强大的激光源,另一家德国合作伙伴光学专家蔡司集团提供反射和引导光线的镜子系统。

由于即使是最小的不规则也会导致像差,蔡司吹嘘其产品是世界上“最精确”的镜子。“如果其中一个 EUV 反射镜将激光束重定向并瞄准月球,它将能够击中月球表面的乒乓球,”首席执行官 Andreas Pecher 说到。蔡司和 ASML 已经合作了近 30 年。

几位高管告诉日经新闻,即使 ASML 想要加强自己的供应链弹性并寻找其他光学合作伙伴,也需要至少 5 到 10 年的共同开发工作才能获得初步成果。

“实际上,在未来的许多年里,它几乎是不可替代的,”日本镜头制造商的一位高管也这么说到。

几乎没有一个芯片制造过程不需要深度专业化,也没有一个供应链可以简单快速地复制。

芯片工厂使用的化学品和溶剂需要达到所谓的万亿分之一 (PPT) 级别——一个粒子到 1 万亿滴。在尖端芯片生产方面,气体需要达到高达 99.9999% 的纯度——即所谓的 6N。芯片材料分销商华利工业的一位高管说到,对于硅晶圆,制造芯片的基本基板材料都需要纯度为 9N,即 99.9999999%。

“如果你想要一个有弹性的芯片供应链,你不仅需要芯片厂,还需要一整套来自关键化学品和精密零部件的供应商,”日本大金的一位高管表示。“建造半导体工厂需要数年时间,但考虑到广泛的环境评估和处理化学品的法规,建造化工厂将需要更长的时间。”

中国的努力表明,构建芯片供应链的实际困难不是投入数十亿美元就能克服的。早在 2014 年,北京就以 1387 亿元人民币207 亿美元启动了中国集成电路产业投资基金一期。2019年又新增2040亿元。第一笔国家种子基金带动民营和地方政府投资超过5000亿元;二期基金有望再投入1万亿元。

IC Insights 的数据显示,中国确实增加了本土芯片产量——到 2021 年,其国内需求的比例从十年前的 12.7% 增加到 16.7%。

让许多国家创建新的陆上芯片供应链的数学含义是,产能将远远大于整个世界的实际需求。

该行业表示,这些通常是非经济投资计划,在许多情况下,只有在获得大量补贴的情况下才会建造工厂。随着消费者在电子产品上的支出明显放缓以及经济衰退的传言不断,至少在短期内,实际芯片需求的前景突然变得不确定。

默克电子的戈尔曼承认当地工厂能否达到经济规模的问题,但表示如果其主要客户能够共同承担风险,本地化仍然是有意义的。

“保持供应线短对我们的环境也更好,”他告诉日经新闻。“我们的客户将更喜欢本地供应,而不是必须跨越国际边界的供应。”

巴斯夫的 Liebermann 告诉日经新闻,建立在岸芯片供应链是一个“非常大规模和长期的旅程”。“这将花费大量时间和大量成本,只有在这些新工厂的利用率满足需求并且需求足够高的情况下,成本才合理。”

大多数行业高管认为,无论当前的经济环境如何,随着日常用品变得更加互联和复杂,以及汽车走向电动化并最终实现自动驾驶,芯片需求的长期增长将被锁定。2021 年收入接近 6000 亿美元的半导体行业被广泛预测到 2030 年将达到 1 万亿美元。

Entegris 首席执行官 Bertrand Loy 告诉日经新闻:“如果我们真的相信该行业将达到 1 万亿美元......我们应该能够实现一定程度的制造业区域化并拥有适当的杠杆作用。”“但我们不可能在所有地方都有制造业并获得适当的杠杆作用。我们正在一些国家、一些产品进行投资,但不是在所有国家为所有产品进行投资,因为我们无法承担这样做。”

ASML 的发言人说,区域投资“如果与全球生态系统相连,就可以共存”。“区隔化会导致次优化,从而导致依赖这种创新的消费者、公司和政府的成本更高、创新速度更慢。”

台湾地区芯片制造化学品供应商三富化学的总裁 Simon HH Wu 认为,地缘政治冲突和贸易壁垒正在压倒全球化,而芯片行业正是建立在全球化之上。他告诉日经新闻,"这不再是一个自由贸易的时代,"他警告说,政策制定者和行业不应该对未来的困难抱有幻想。

“任何控制某些自然资源或关键技术的国家都希望保护和利用这些资源以获得经济和政治利益,”吴说。“公司可以做的是寻找盟友和合作伙伴,以减轻潜在的干扰。

“总有一些东西你需要从另一个地方、国家甚至大陆进口和运输。如果你没有磷酸盐岩,你如何生产芯片制造磷酸?如果你没有萤石,你如何生产含氟聚合物?在归根结底,你不能把所有的地雷和自然资源搬走。”

BCG 半导体和材料主管 JT Hsu 表示,芯片紧缩表明现在是时候建立一些“冗余”产能,为行业提供缓冲以吸收冲击。“但是,”他说,“就芯片从头到尾的一切制造而言,任何国家或地区都能够达到 100% 自力更生的地步几乎是不可能和不现实的。现在这是不可能的,在未来也不太可能。”

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

返回列表

返回列表